Hinweise zur Ermittlung der aufkommensneutralen Hebesätze

Bei der Ermittlung der zur Aufkommensneutralität führenden Hebesätze ist die Finanzverwaltung wie folgt vorgegangen:

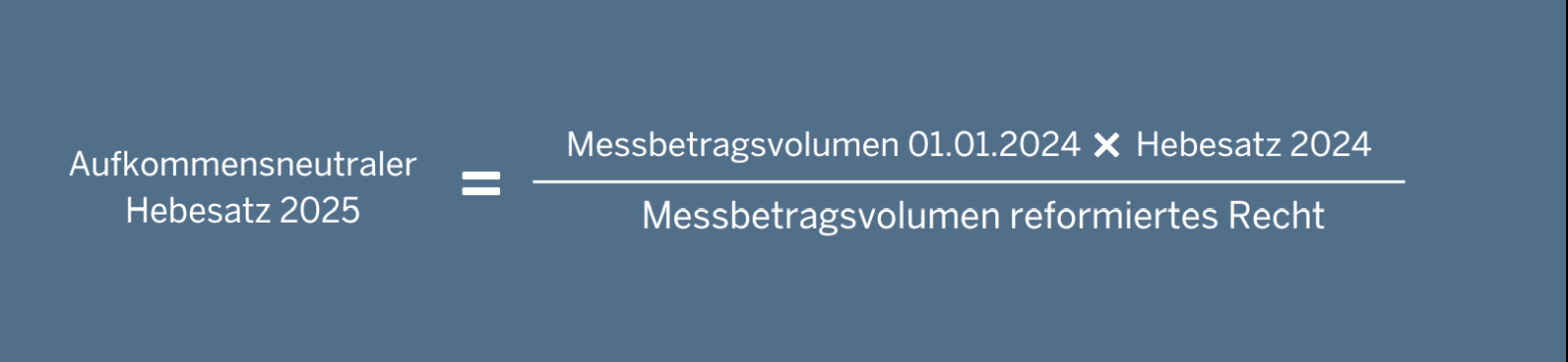

Das Grundsteuervolumen auf den 1.1.2024 ist ins Verhältnis zum Grundsteuermessbetragsvolumen nach reformierten Recht mittels vorstehender Gleichung gesetzt worden.

Die Ermittlung der einzelnen Komponenten ergibt sich wie folgt:

Ermittlung des Grundsteueraufkommens:

Grundlagen sind:

eine Sonderauswertung Mitte August über sämtliche Grundsteuermessbeträge, sowie

die der Finanzverwaltung zu Mitte August 2024 bekannten Hebesätze zum 1.1.2024

Ihrer Stadt/Gemeinde. Das Produkt beider Faktoren stellt grundsätzlich das IST-Aufkommen 2024 zur Herstellung der Aufkommensneutralität dar.

Mit der Reform der Bewertungsvorschriften für Zwecke der Grundsteuer werden Gebäude und Gebäudeteile der land- und forstwirtschaftlichen Betriebe, die Wohnzwecken dienen (LuF-Wohnteile), nicht länger zum land- und forstwirtschaftlichen Vermögen (Grundsteuer A) gezählt, sondern dem Grundvermögen (Grundsteuer B) zugeordnet. Das alte Grundsteuermessbetragsvolumen der Grundsteuer A wurde daher um das alte Grundsteuermessbetragsvolumen, welches auf die LuF-Wohnteile entfiel, verringert. Zur Berechnung des zur Aufkommensneutralität führenden Hebesatzes für die Grundsteuer B wird das alte Grundsteuermessbetragsvolumen der LuF-Wohnteile dem Grundsteuermessbetragsvolumen der Grundsteuer B nach altem Recht hinzuaddiert. LuF-Wohnteile, deren festgestellter Grundsteuerwert übermittelt wurde, gehen in das Grundsteuermessbetragsvolumen von Grundsteuer B nach neuem Recht ein. In allen Varianten wird die Steigerungsrate (als zusätzlicher Faktor im Zähler) berücksichtigt.

Grundsteuermessbetragsvolumen nach reformiertem Recht:

Für die Ermittlung des Grundsteuermessbetragsvolumens nach dem reformierten Recht wurden als Datengrundlage die Summe aller Grundsteuermessbeträge aller Fälle Ihrer Stadt/Gemeinde berücksichtigt, die bis Mitte August 2024 durch die Finanzverwaltung NRW festgesetzt wurden. Berücksichtigt wurden auch die wegen Nichtabgabe der Feststellungserklärung geschätzten sowie die wegen eines Einspruchs oder Klage streitbefangenen Werte. Insofern können zukünftige Änderungen der Grundsteuermessbetragsfestsetzungen oder noch erfolgende erstmalige Grundsteuermessbetragsfestsetzungen Auswirkungen auf die tatsächliche Höhe des Grundsteuermessbetragsvolumens in Ihrer Stadt/Gemeinde haben. Die Veranlagungsquote (Quote der erledigten Fälle zum Fallbestand) der Grundsteuermessbeträge der Grundsteuer A fällt bei den einzelnen Städten/Gemeinden zum Teil unterschiedlich aus.

Zur Aufkommensneutralität führende Hebesätze für Wohn- und Nichtwohngrundstücke:

Die Fraktion der CDU und die Fraktion BÜNDNIS 90/DIE GRÜNEN haben ein Gesetz über die Einführung einer optionalen Festlegung differenzierender Hebesätze im Rahmen des Grundvermögens bei der Grundsteuer Nordrhein-Westfalen (Landtagsdrucksache 18/9242) in den Landtag eingebracht, welches am 4. Juli 2024 verabschiedet wurde. Die Ermittlung der zur Aufkommensneutralität führenden differenzierenden Hebesätze für Wohngrundstücke und für Nichtwohngrundstücke nach diesem Gesetz erfolgt wie zuvor dargestellt und zusätzlich unter der Prämisse, dass das jeweilige Grundsteueraufkommen sowohl für Wohngrundstücke (Grundstücksarten: Einfamilienhäuser, Zweifamilienhäuser, Wohneigentum, Mietwohngrundstücke) als auch Nichtwohngrundstücke (Grundstücksarten: Teileigentum, Geschäftsgrundstücke, unbebaute Grundstücke, gemischt genutzte Grundstücke und sonstig bebaute Grundstücke) vor und nach der Reform unverändert bleiben soll. Die Ermittlung der zur Aufkommensneutralität führenden differenzierenden Hebesätze für Wohn- und Nichtwohngrundstücke berücksichtigt die nach dem Gesetz vorgesehene Grenze für die Festlegung des Hebesatzes für Nichtwohngrundstücke. Nach dem Gesetz darf der Hebesatz für Nichtwohngrundstücke nicht geringer sein als der Hebesatz für Wohngrundstücke.